体育是个传统产业,在国外已有数百年的历史。在国内,随着消费结构升级、国民运动健康意识觉醒、移动互联网快速普及以及2014年国务院印发《关于加快发展体育产业促进体育消费的若干意见》(以下简称《意见》),体育产业迎来剧变。

一、关于体育产业

体育运动一般分为竞技体育(观赏性体育)和大众体育(参与性体育)。

竞技体育是为了满足观赏娱乐需求,创新变现模式是关键,其本质是内容提供,一级商业模式是观赏付费,二级商业模式是流量变现,目前发展的重点是二级商业模式。竞技体育产业链包括提供商、IP/版权、运营/营销、体育媒体、场馆等环节。其中IP/版权是竞技体育的核心和价值链起点,后续各环节是在这一基础上进行流量(注意力)的变现。具体各环节均有相应的收入和变现模式:IP/版权包括运动明星、俱乐部及赛事,收入来源为版权转让;运营/营销公司是将俱乐部体系形成的赛事资源与消费者链接的中间环节,收入包括门票、广告、彩票、旅游等方式;而体育媒体则通过转播、直播为其带来付费观看、广告赞助、社交变现等收入。

大众体育:满足运动社交需求,产品服务升级是关键。大众体育产业的本质是产品+服务提供,一级商业模式是产品变现,二级商业模式是服务增值,目前发展处于一级向二级过渡阶段。大众体育包含大众赛事和日常参与两大类。其中大众赛事产业链和竞技赛事类似,但是面向大众的收入方式有些差异,大众赛事的版权收入均较少,广告赞助费是现阶段重要的收入来源。

目前,我国体育产业结构不优,竞技体育仅占19%,大众体育占比81%,美国体育产业结构则为40%和60%。

在需求、政策双利好下,巨头资本及产业基金竞相涌入,布局顶级赛事资源,对接多方资源构建泛娱乐体育生态,加速推进产业化进程;互联网推动IP多媒体渠道变现,创新商业模式和消费者参与方式,催生体育O2O蓬勃发展,重构体育产业业态。

二、互联网体育发展现状

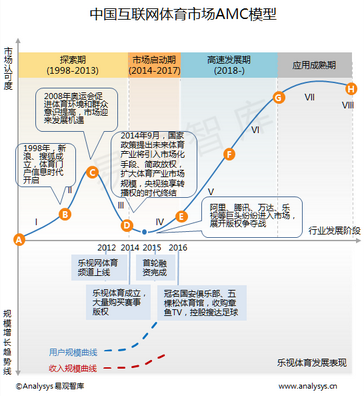

易观智库分析认为,中国互联网体育市场经过十多年发展,目前处于市场启动阶段。早期政策造成的央视长期垄断地位使得国内体育转播版权价值被低估。2014年9月,国家政策提出未来体育产业将引入市场化手段、简政放权,扩大体育产业市场规模,央视独享转播权的时代终结。随着赛事审批权和转播权放开,国内版权运营空间扩大。网络媒体、地方电视台以及民营资本参与竞争,版权价格也从行政定价回归市场定价。2015年10月,体奥动力以5年50亿打败央视及其他竞争者拿下中超版权,使得赛事整体商业价值大幅提升,也标志着体育版权市场正式开始市场化、规范化。国务院“46号文”指出到2025年体育产业整体规模将达5万亿,2016年体育产业整体规模达到1.5万亿,2017~2025复合增速为14%,存在极为可观的提升空间。

对用户而言:

在中国体育市场,用户的需求类型多样,包括基本的设备需求、健身的功能需求、竞技赛事观赏的娱乐需求。而随着互联网化进程加速,体育产业开始嫁接互联网基因,体育产品逐渐智能化,满足用户在智能服饰、智能器械、智能场馆以及可穿戴设备等方面的需求。体育在线服务市场也逐渐打开,出现包括在线票务、网络赛事直播、体育社交、运动记录等更多细分服务领域,用户未来的需求将得到更大程度地满足。

对行业而言:

目前国内体育产业仍处于初期阶段,赛事转播权长期垄断的局面才刚刚打破,完全市场化还需要时间。2015年体育产业动作频频,但大多的资本布局都集中在上游的内容资源端,交易层面的体育消费还未打开。对于行业参与者来说,除了争夺赛事IP抢占先机之外,如何消化掉中超、NBA等天价赛事IP和恒大淘宝俱乐部等优质内容源进而实现变现是接下来的首要任务。目前国内体育传媒公司还处于初期发展阶段,专业能力的建立须待时日。

对投资者而言:

市场化改革红利、居民消费水平升级、用户需求高涨以及互联网巨头的入场将促进中国体育产业迎来黄金十年,5万亿的市场规模亟待深入挖掘。当前体育服务仅贡献体育产业产值不到20%,相比美国的57%来说还有很大的提升空间。由于体育产业具备很高的准入门槛,因此拥有资本实力和掌握顶层体育资源的企业有望率先突围,赛亊运营、场馆运营、体育营销以及大众健身领域将是投资热点。另外,2015年已有十几支体育产业发展基金纷纷设立,接下来将会陆续投入应用,产融结合、产融互动也会是未来的关键词。2015年11月6日恒大淘宝在新三板挂牌上市,成为国内首只登陆资本市场的足球俱乐部,这对于中国体育产业具有标杆意义。未来如果整个资本运作成功进行,那么将很有可能产生辐射反应,激活体育产业链的上游资源方,带动其他俱乐部走向资本市场。

三、投融资情况

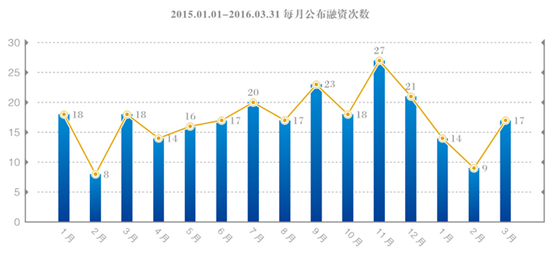

据“懒熊体育”发布的《2016体育创业白皮书》,2015年1月到2016年3月,在早期体育创业领域,一共发生了257起融资案例,金额在174亿人民币。2015年全年的融资金额约为70亿元人民币,2016年第一季度融资超过100亿元,乐视体育80亿B轮融资占其中的最大份额。许多原本没有涉足体育的基金在2016年开始扎堆进入行业,包括VC、PE和上市公司各个层面。

从融资频次来看,健身、电竞、足球类创业项目,成为获得融资次数最多的三大领域,共完成97次融资,占总融资次数总比重的38%。其中健身项目获得39次提资,电竞项目完成34次融资,成为2015年至今的大热。智能硬件、骑行、跑步、约战订场类紧随其后。

从融资金融来看,体育媒体成为融资金额最多的领域,其中,乐视体育的两次大额融资,就达到88亿元。其次,电竞行业在15个月内获得约近36亿元人民币投资,遥遥领先于其他领域。其它方面,场馆运营和经纪、健身、智能硬件、骑行、跑步四大方向融资规模都分别超过了3亿元。

从区域分布来看,北京、上海、深圳、杭州、广州是全国体育创业最多的5个城市。其中,北京独占鳌头,根据统计,2015年1月到2016年3月31日,发生的257次融资案例中,成立于北京的创业公司占52%,总数为129家,上海和深圳紧随其后,分别占18%和11%,可见体育创业主要还是集中在北上。此外杭州也闯入了体育创业的第一阵营,共有19次体育创业投融资完成,占融资总次数的8%。

从投资机构来看,动域、光大体育成投资次数最多的机构。2015年1月成立,截至到年底,贵人鸟虎扑和景林资本共同成立的动域资本投下了18个体育创业项目,其中包括昆仑决、懂球帝、Feel、悦跑圈、趣运动等明星项目,项目类型从跑步健身、到足篮球冰雪等,几乎覆盖了体育赛道中的全部细分领域,成为体育产业里投资和奔跑速度最快的基金。与此同时,产业链条的上游,华人文化基金成为去年体育行业声浪最大的资本方。除去入驻体奥动力,80亿元抢下中超版权、4亿元美金参股曼城背后城市足球集团之外,华人还在下游的创业领域同样深耕。懒熊体育统计,2015年至今华人文化参与的体育产业项目超过十项,包括UPBOX激战联盟、微赛、盛力世家、索福德体育、洛克公园和懒熊体育等。除此之外,光大体育产业基金值得关注,他们是国内几乎唯一一家体育垂直的PE,他们关注产业相对成熟和拟上市阶段的公司,通过背后的光大资本系,帮企业运作上市;光大体育去年投下11个项目,成为动域之外,投资数量最多的一家基金了。

从融资轮次来看,体育创业公司大多处于项目早期,天使轮和A轮占总投资数目的82%,进入B轮及以上轮次的项目数目比例很低,这其中,只有电竞、健身、媒体、跑步、体育运营服务、足球等核心领域有明星项目进入或突破B轮。总体来看,体育创业公司很多都牌初级阶段,未来成长空间巨大。另FellowData最新数据显示,与2015下半年相比,2016年Pre-A和A轮的投融资事件和金额都开始下降,但中后期投融资持续上升;这意味着各细分领域留给创业者的处女地越来越少,同时已进入赛道的创业公司相互之间的竞争会加剧。另外,数据还显示,在融资金额超过2亿元人民的项目中,产业基金和上市公司占主导地位,说明产业巨头开始加速布局体育产业,其中赛事、球队俱乐部、场馆、媒体平台是最热门的投资领域。

来源:易观、企鹅智酷、懒熊体育、国金证券及网络,综合整理