毕友一言:

轻轻地你曾睁眼凝望,注视我流淌的地方注视我流经的村庄,恰似好友予以明眸一双,仔细把我的宿命端详。

产业探索之汽车产业:互联网汽车金融之消费金融发展现状及主要模式

汽车消费金融主要存在于销售环节中,为方便消费者提前购车提供贷款服务。除了银行传统车贷业务和新型信用卡分期之外,在互联网汽车消费金融层面,包括了汽车金融公司线上分期贷款、互联网金融公司汽车消费分期贷款、二手车电商金融业务和汽车融资租赁业务等。

一、汽车+消费金融发展现状

互联网汽车金融中消费金融部分主要包括互联网分期购车业务和互联网融资租赁业务,参与者包括银行互联网金融业务部门、汽车金融公司的线上业务部门、互联网分期购车或融资租赁平台、线上二手车交易平台的金融服务部门、后市场汽车消费金融服务提供商等等。

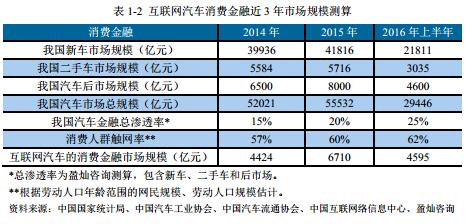

根据中国国家统计局、中国汽车工业协会、中国汽车流通协会、中国互联网络信息中心、和盈灿咨询的数据统计,目前我国汽车市场总规模在5-6万亿之间,汽车金融的总渗透率在25%左右,预计未来3年将会提高到40%以上,根据中国国家统计局和中国互联网络信息中心的网民和人口年龄估计,消费人群的触网率为60%以上,随着我国网民规模增加和人口老龄化,消费人群触网率将会继续提高。按照以上综合测算,预计我国互联网汽车的消费金融规模在2016年可超过9000亿元。

二、汽车与消费金融主要模式

汽车消费金融主要存在于销售环节中,为方便消费者提前购车提供贷款服务。汽车消费金融起源于20世纪初的美国。在发达国家中,汽车市场起步早,汽车消费金融的理念和方式也推广的较早,因此提前贷款购车在发达国家较为流行。经过一个多世纪的发展,汽车消费金融已经逐步成熟并对汽车产业的发展起到了巨大的推动力,一些大型企业及专业化的服务不断产生。

除了银行传统车贷业务和新型信用卡分期之外,在互联网汽车消费金融层面,包括了汽车金融公司线上分期贷款、互联网金融公司汽车消费分期贷款、二手车电商金融业务和汽车融资租赁业务等。这种互联网分期模式具有速度快,手续办理简单等特点,越来越受到消费者的认可。当然,一些小额贷款公司及担保公司也加入了其中,促进了汽车消费金融市场的多样化。

1、汽车金融公司线上分期

据中国银行业协会汽车金融专业委员会统计,截至到2016年3月,全国共有25家汽车金融公司,多为大汽车集团旗下的全资公司或合资公司。各公司贷款利率与其贷款产品相关,比如东方日产汽车金融公司为了满足不同客户的购车需求,在线上推出了乐家贷、百禄贷款、5050免息贷款、结构性贷款等多种汽车消费金融产品。

2、互联网金融公司汽车消费分期

目前很多互联网金融公司如微贷网的乐享贷分期购车产品,是与网上二手车销售平台合作的二手车消费借款产品,让网上消费客户也能便捷的获得购买汽车的资金支持。以客户购买的车辆抵押作为担保方式,客户最低只需首付购车价的10%,即可获得借款解决剩余的购车款项。

3、二手车电商金融业务

主要为二手车电商平台,在盈利模式上不再仅限于低廉的交易手续费或佣金,而是将目标投向了汽车金融,如优信推出的“付一半”购买方案,消费者可以一次性首付车价50%,在方案期间内无月供。

一般来说,贷款流程分为四步:

4、汽车融资租赁业务

目前市场上的汽车融资租赁方式主要为,汽车融资租赁公司直接买下汽车,然后租给消费者,租期到了后消费者自主选择买下汽车或者归还给租赁公司。在租赁的整个过程中,所有权属于汽车租赁公司。常见方式有三种:

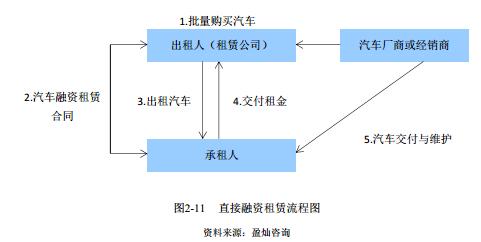

(1)直接融资租赁

直接融资租赁是目前市场上最流行的。消费者提前选好自己喜欢的车型,然后反馈给融资租赁公司,公司随后将该车直接买下,然后公司与消费者签订合同,当然,消费者需要提前缴纳一定的保证金,这部分资金约占车款的两成到三成之间,同时也要缴纳一定的手续费。在汽车使用过程中,消费者还需要定期支付一定的租金,直到租期届满。到了约定期限,消费者可以买下汽车的所有权,此时,租赁关系正式解除。

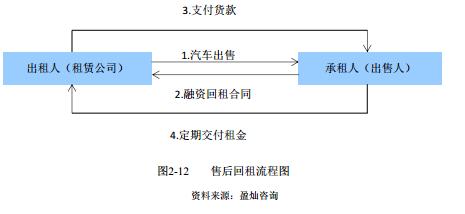

(2)售后回租方式

如果顾客已经购买了汽车,但是面临资金方面的紧张时,可以将汽车卖给租赁公司,顾客本身仍可以使用该车,但是所有权已再不属于顾客本人,必须定期支付租金才可以继续驾驶。这是一种互利的方式,租赁公司支付的资金比新车低,节省了资金,顾客也减轻了管理方面的压力。这种方式还将可以调节固定资产比例,避免资金的集中压力。

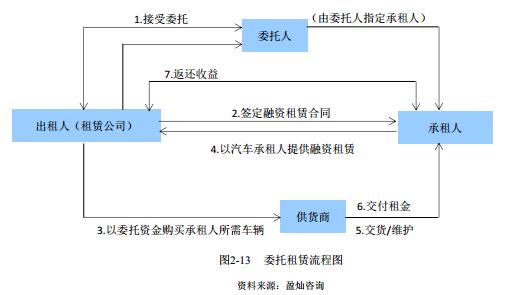

(3)委托租赁方式

在委托租赁方式下,融资租赁公司的主要盈利来源于手续费的收取。厂商为了促进汽车产业的发展,考虑到潜在消费者的购买力,提出了一种新的运行方式,就是把汽车租给消费者收取租金,而厂商一般不擅长或者不具有专业化的租赁管理团队,或者为了节省开支,就将业务委托给第三方(汽车融资租赁公司),同时支付给第三方一定的手续费,或者说代理费。在整个过程中,所有权属于厂商,厂商也承担较大的风险,作为第三方的融资租赁公司赚取手续费。比较典型的有PP租车。

5、汽车后市场消费金融

目前汽车后市场发展迅猛,O2O已经成为汽车后市场行业的重要模式,汽车后市场涵盖了消费者买车后所需要的包括维修、保养、代价、停车、加油、违章等等消费场景,而汽车后市场争夺战日趋激烈,靠免费洗车、上门保养、发红包等引流方式已经不再吸引用户,汽车后市场服务平台逐渐开始融合金融产品,让车主在生活场景中享受消费折扣、理财、增值等金融服务,达到优化车主资金安排,让车主享受更便捷的服务体验。比如在O2O汽车保养服务的基础上,推出了理财与养车于一体的养车钱包,从优惠养车切入到金融理财;再比如平台前端是以加油打折场景方式呈现,车主可预付油费,分月返还,在后端以沉淀资金的增值收益以及油企供应商折扣实现车主加油折扣。

来源:盈灿咨询、网贷之家《2016互联网汽车金融白皮书》