毕友一言:

时间是个包治百病的良医,教会我们成长,治愈百种心伤,却给不了遗忘的药。

产业探索之文化娱乐产业:2016年上半年移动游戏发展现状及特征

经过2014年的爆发后,2015年移动游戏市场开始趋于理性增长。2016上半年移动游戏收入规模达到 290.5亿元,增速同比有所放缓。移动游戏领域呈现出哪些发展特征呢?本期综合相关研究机构报告,进行了梳理。

一、行业发展现状

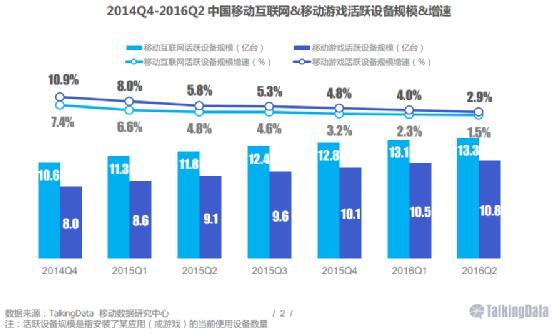

随着移动智能终端市场销量的放缓和迭代换新消费需求的减弱,移动互联网以及移动游戏的新增用户在大幅减少,用户规模趋于饱和。2016上半年移动游戏收入规模达到 290.5亿元。整体收入的增长速度相比去年同期有所放缓。

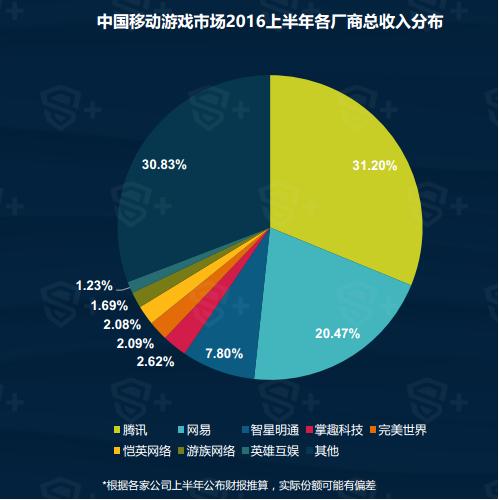

综合各家财报信息,2016年上半年腾讯网易占据移动游戏市场收入超过50%,中国移动游戏市场格局已明朗,但也有中小厂商依靠爆款游戏切入手游市场。在目前的市场环境下,尽管中小团队的游戏品质与巨头们差距逐步缩小,但由于巨头们拥有资金和发行渠道上的优势,如果中小厂商在玩法、题材、观感等方面上不能给玩家带来新鲜感,那么他们就很难获得游戏用户的认可。

二、行业发展特征

1、移动游戏行业从增量市场向存量市场过渡,进入淘汰整合期,发展更加理性

在游戏中概股回归,并购重组政策审慎,部分企业登陆新三板以及借壳上市等环境下,传统企业与资本市场对中小企业的观察和投注更加谨慎理智;大型企业占据更多市场份额和收入,抬高行业门槛,中小企业生存环境更加恶劣。

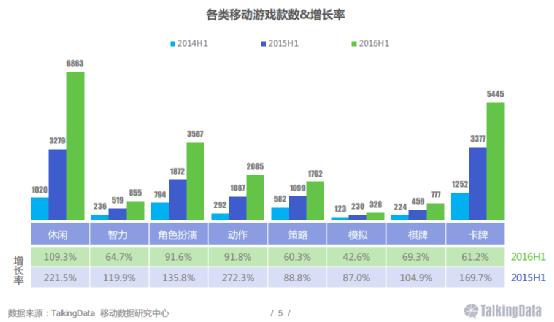

2、移动游戏作品上新速度继续放缓,角色扮演和动作等偏中重度游戏增势强劲

移动互联网经过3年多的高速成长,在硬件配置、游戏技术和网络环境等方面为中重度移动游戏的发展创造了条件,角色扮演和动作类游戏的数量在2016年上半年相比去年同期增长90%以上,其中MMO、 ARPG等类得到扩充。

3、智力、策略等细分移动游戏市场得到更多布局,迎合用户多元化娱乐需求

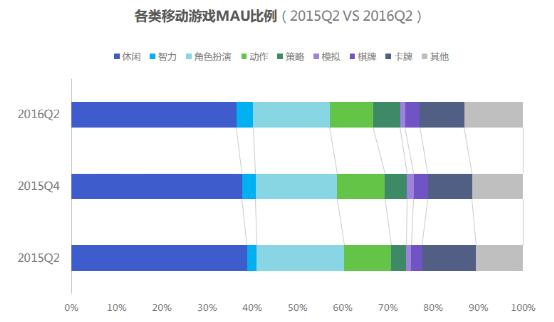

从各类移动游戏MAU比例变化趋势看,发展相对成熟的休闲、卡牌和角色扮演等类移动游戏的MAU相对稳定,而智力、策略和棋牌等类移动游戏也在不断迎合用户需求,依靠创新玩法和游戏品质进一步沉淀大量用户。

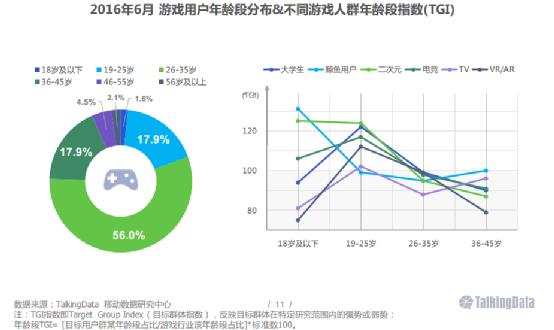

4、游戏用户呈年轻化分布,个性化、多样化需求刺激游戏市场进一步细分

19-45岁的中青一代是游戏行业的主力军,其中26-35岁年龄段用户占比达到56%,用户年轻化特质驱动游戏行业产品布局更加贴近大学生等年轻人群,不断满足其对二次元、电竞、 TV和VR/AR等游戏的需求。

5、移动游戏行业正在加速“优胜略汰” ,市场竞争加剧将激发参与者探索多元化发展

在经过大型游戏企业挤占市场份额,长期垄断榜单和转型移动领域等的形势下,移动游戏的行业门槛无疑被提高了许多,因此导致许多中小开发者的生存空间被大幅压缩,也迫使其在细分市场、垂直领域等持续探索机会。

6、基础设施和发行渠道等的改善,吸引国内开发者出海拉美、中东和东南亚等地区

在国内竞争压力陡增的形势下,更多开发者将眼光放在海外市场,通过分析海外地区游戏偏好、强调本土化工作以及与合作伙伴的合作,提升在海外地区的用户积累和商业变现能力;从各地区游戏CPI(用户获取成本)指标看,欧美、港澳台&日韩市场比较成熟且CPI相对较高,拉美&非洲、 中东和东南亚&印度地区则相对较低,是现阶段国内移动游戏出海的重要市场。

7、移动游戏IP价值挖掘由疯狂走向理性,探索出成体系、讲方法、有模式的发展路径

在经历了集体抢夺IP的阶段后,越来越多移动游戏行业相关参与者开始放慢步伐思考IP身上如何更多掘金,以及如何找到核心用户等问题,并围绕IP价值挖掘探索一条可以指导整个移动游戏行业关于IP运用的发展道路。

8、端游大厂引领市场格局,形成研运一体化趋势

Analysys易观分析认为,决定中国移动游戏企业成败的关键点在于其产品,端游厂商经过多年的发展拥有较强的研发优势和运营经验。腾讯游戏和网易游戏作为研运一体的端游大厂,一进入移动游戏行业就迅速到达领先者的位置。纵观全球移动游戏畅销榜,排名领先的发行商也绝大部分都拥有自研业务,研发和运营一体化可以保证运营过程中得到研发的足够支持,提高产品的综合竞争力,因此大部分中国移动游戏厂商都在向研运一体化发展。

来源:TalkingData、DataEye、易观、艾瑞等,综合整理。详细资料看查看《TalkingData-2016上半年移动游戏行业报告》、《DataEye:2016年Q3中国移动游戏行业报告》、《易观:中国移动游戏市场年度综合报告2016 》