龙飞:互联网金融VS金融互联网——是谁做不重要,做什么很重要

(龙飞,西南财大2005级MBA、成都生产力促进中心科技金融部 副部长)

互联网金融不仅仅是方式的创新,其核心是服务

互联网金融主线就是科技创新如何与金融创新结合起来,这是核心。目前成都市也在建立西部金融服务中心,市科技局也在建设科技创新大广场,这个大广场的主线就是科技创新和金融创新的结合,通过这两个创新帮助全市的中小微企业获得资金支持。

全球的中小企业都有融资难、融资成本高的问题,有的拿到资金了,但成本非常高,包括各种各样的理财公司、小贷公司、p2p等。如何将我的当前工作纳入到创新驱动的范畴中来,既推动全市创新工作的发展,又能降低风险,一直是我考虑的问题。

对互联网金融服务创新的理解,我觉得互联网金融的创新,不单单是一种方式的创新,而是不管互联网金融还是金融互联网,它们的核心都是服务。

互联网正在改变一切

互联网正在改变生活中的一切,互联网已深入到我们每个人,我个人认为互联网的渗透率是100%,现在的互联网已经不限于电脑,已经漫游到手中,无所不在,无国界。现在互联网呈现的业态,主要有两大方面,第一是电子商务,包括团购网和旅游网站,另一种就是互联网金融,是通过一种深度服务的方式来呈现的,包括无国界、人际、云计算和智能化的互联网。

几大互联网事件回顾

回顾以下几个互联网事件,以期发现其内部存在的一些规律,从而提示我们的一些要素,有助于我们下一步互联网金融的而发展。

去年191亿阿里光棍节事件的背后是马云和王建林的豪赌,我认为王建林不太高明。十几年前互联网都不可想象,从几k的带宽到互联网高速公路,所依托的业态在高速增长,从阿里巴巴、淘宝、凡客、聚美优品以及成都本土获得红杉资本三千万的投资的米兰王(服装电商),就是看好互联网的未来发展,我认为过两三年他们的豪赌就会初见端倪,历史洪流螳臂当车是挡不住的,苏宁将苏宁电器改名为苏宁云商,云商也是一种互联网金融的呈现形式。

腾讯将移动支付与微信捆绑,开通移动支付业务,2亿微信用户可通过微信扫描商户二维码的方式付款,并享受折扣优惠。未来,两者的合作还将实现微信用户之间的转账。观察腾讯,这是一个令所有行业又爱又怕的小企鹅:QQ用户达7.11亿,微信用户突破2亿,财付通用户6000万。腾讯这个科技创新的方案,也是基于大数据的整理挖掘和清洗来提取一些有意义的东西来使用。

平安、腾讯、阿里巴巴合资“众安在线财产保险公司”,“三马合作”使得互联网金融跨越单纯渠道合作的阶段,催生出新的金融业务品种及业务模式。三马的战略是:1、将旗下各种金融产品搬至网络上销售;2、打造金融产品的网销大平台,代销各种各样的金融产品以成为金融界的“阿里巴巴”,平安今年新开张的“陆金所”网站便是承载此使命,陆金所央行比较认可,是平安来打造,最核心的是在风控方面做得比较好,包括风控模型风控措施建立的比较好,因为银行是风险厌恶型的机构;3、“三马合作”,挺进虚拟财险以及网络贸易的新产品领域,开辟新的保险大战场。

中国联通、东方航空与招商银行结成异业联盟,具有强大的协同和互补效应。三家企业均拥有庞大的客户群、丰富的产品线以及广泛的营销和服务渠道,所在的通讯业、航空业和银行业又都是与人们生活息息相关的行业。更为重要的是,无论是通讯、航空还是银行,在某种程度上都具有信息属性,对信息科技、数据管理等都具有很强的依赖性。因此,三方可以在高端客户联动拓展、产品和服务创新、物理网点和电子渠道共享、增值服务延伸、数据挖掘与分析等方面实现优势互补与深入合作,进而为各方带来新的成长动力。

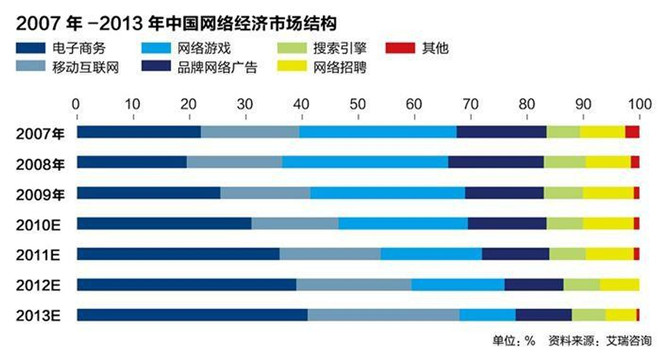

互联网经济结构

互联网经济结构这张图说明:第一,互联网金融目前是个非常新兴的业态,还在不断创新中;第二,还未真正纳入产业的发展中,只是模式、方式的创新,但没纳入行业;比如,阿里银行,做的互联网金融,有差异化的区别,不仅仅是差异化,更是模式的核心的差异化,最终会形成阿里银行的额核心竞争力。

互联网金融的六大方向

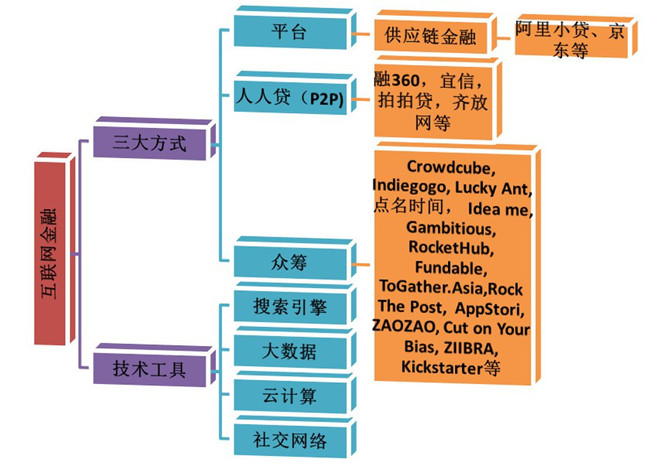

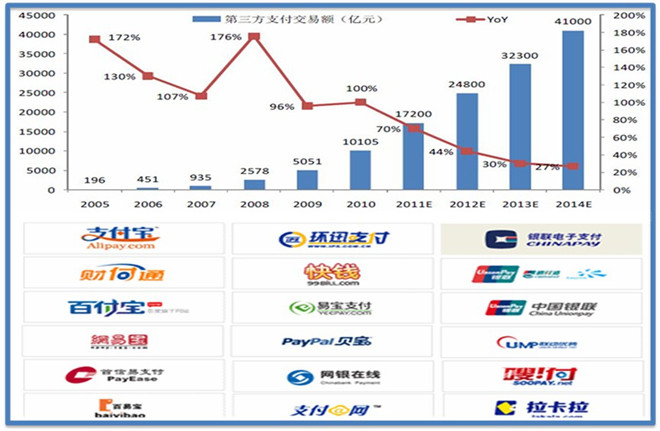

1、第三方支付——很多网站从简单的产品互联网销售方式向第三方支付拿牌照的方式进行拓展,一种深度和广度的拓展。目前第三银行支付牌照已经发放了250多个,其中真正从事互联网支付企业97家,另有150多家预付卡公司。互联网支付企业的支付总量约达6万亿,占到整个支付总量的0.5%。虽然从金额上看占比很小,但是从交易笔数上看,互联网支付的交易指令已经占到整体的40%,互联网支付表现出单笔量很小,但是海量长尾的特征。

2、P2P贷款模式 ——尤其是浙江广东很懂,虽然倒下了不少,p2p贷款出现了很多问题。融资类的需求不仅是政府资金能够解决的,更多是需要社会化的资金来解决。例如人人贷等公司,其实就是N个人组成的俱乐部,利用信息的不对称,在俱乐部成员之间互相借贷。P2P贷款的核心就是,利用互联网几亿人之间的信息不对称,让他们相互接待,把信息的不对称减少到无穷小

3、阿里小贷模式 ——我们也很想模仿复制这个模式,但非常难,因为阿里掌握了海量的数据,掌握了用户现金流的状况,通过分析淘宝网上的大量信息,利用支付宝,给每个人发贷款。这种做法和银行的做法完全不同,是一种自动放贷机制。淘宝商户所有的行为构成了本身风险的定价,然后阿里小贷根据风险定价,给它授信额度,可以随时贷款、随时还息。最终形成一个动态的风险定价过程。

4、众筹融资 ——包括融360都有这样的模式,有个好的项目,大家一起来投这个项目。在美国,一个人如果有一个好想法他就可以把这个想法放到网上,让大家给投资,然后用这个产品还款。投资者在网上投资可以获得股权。现在世界上只有美国正式通过法律规定,小企业可以通过这种方式获得股权融资。这种众筹融资的方式,比创投、天使投资又往前走了一步。

5、互联网整合销售金融产品,即余额宝模式 ——其实互联网卖金融产品没有什么特殊性,但是余额宝把货币市场基金具有货币的功能和网络支付结合在一起,突破了时间和空间的界限,这是一般的物理网点做不到的。

6、互联网货币 ——货币是国家核心的支付手段,如果网络化之后监管就不方便了,我们不排斥任何新型的业态出现。互联网货币可能是未来互联网金融上升到顶级的状态。现在所有的互联网金融只是对现有的商业银行、证券公司提出挑战,将来发展到互联网货币的形态将对央行构成巨大挑战。

互联网金融模式总结

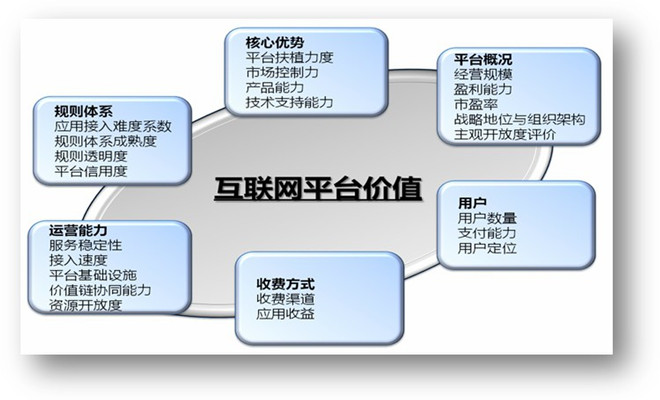

互联网金融创新——平台的价值

阿里小贷、腾讯财付通以及众多第三方支付组织和人人贷机构,在互联网数据开发的基础上加速挖掘金融业务的商业附加值,搭建出不同于银行传统模式的业务平台

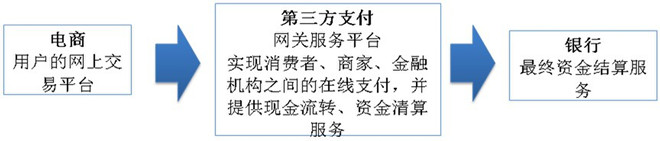

互联网金融创新——第三方支付

第三方支付公司已不满足于只做银行网关支付平台,借助其数据信息积累与挖掘的优势,开始直接向供应链融资、小微企业信贷等领域扩张。互联网企业携带着数据及电子商务优势,已深入支付结算和信贷这两项银行核心业务。在运作模式上更强调互联网技术与金融核心业务的深度整合

互联网金融的特点

尊重客户体验、强调交互式营销、主张平台开放

互联网金融VS金融互联网——“是谁做不重要,做什么很重要,是大势所趋。”

1、传统金融业遇到的挑战、机遇。传统金融业的经营方式、经营理念受到了异军突起的非金融高科技产业和飞速发展的信息技术的巨大冲击;把信息技术特别是网络技术作为重要手段,通过信息化增强金融竞争实力;发展支付服务,赚取手续费等非利差性中间业务收入;深化金融创新,银行信息化分为局部应用、内部集成、业务流程重新设计、组织结构重新设计、经营范围重新设计。

3、互联网金融模式。以互联网为代表的现代信息科技,特别是移动支付、云计算、社交网络和搜索引擎等,将对金融模式产生根本影响。将出现一个既不同于商业银行间接融资、也不同于资本市场直接融资的第三种金融融资模式。在互联网金融模式下,银行、券商和交易所等中介都不起作用,贷款、股票、债券等的发行和交易以及券款支付直接在网上进行,市场充分有效,接近一般均衡定理描述的无金融中介状态。

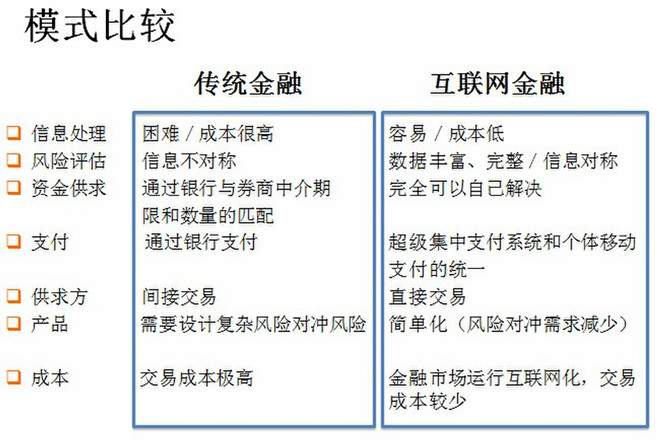

4、模式比较。

可见,互联网金融就是一种服务模式的改变和创新,它尊重客户的体验,产生客户黏度,交付营销,是一个开放的平台。因此,互联网金融和传统金融,将是一个共生共赢的状态,谁干掉谁都不可能,而且谁做也不重要,只要大势所趋即可。

互联网金融创新——信息处理

互联网金融模式下的信息处理方式有一下特点:社交网络生成和传播信息,特别是对个人和机构没有义务披露的信息;搜索引擎对信息的组织、排序和检索,能缓解信息超载问题,有针对性地满足信息需求;云计算保障信息高速处理能力。在云计算的保障下,资金供需双方信息通过社交网络揭示和传播,被搜索引擎组织和标准化,最终形成时间连续、动态变化的信息序列。

互联网金融创新——支付方式

互联网金融模式下,支付系统将具有以下根本性特点:所有个人和机构都在中央银行的支付中心(超级网银)开账户(存款和证券登记);证券、现金等的支付和转移通过移动互联网络进行(手机和移动客户端);支付清算完全电子化,社会中无现钞流通;二级商业银行账户体系可能不再存在,存款账户都在中央银行,将对货币供给和货币政策产生重大影响。

服务移动互联网金融案例

公司简介:该公司主要配合四川电信进行 “翼机通”“翼支付”等项目的技术解决方案提供、产品推广、产品销售、平台建设及售后服务等工作。同时也进行翼机通双界面卡天线的加工,是为唯一为四川电信供应翼机通双界面卡(手机支付卡)的企业,也是是四川电信集团翼机通产品规范制定的重要成员之一,公司的双界面卡是唯一正式通过中国电信和中国银联双重技术标准和要求检测的JAVA卡,此款产品在国际上也得到专业机构认可和信赖。是中国创新创业大赛全国赛入围企业。

用手机“刷开”市场:

互联网货币

互联网企业能否产生互联网货币,我觉得是有可能的,至少在区域内是有可能的,如各大商场的购物券、购物卡等其实也是货币的一种形式。所以互联网企业,尤其像阿里这样的企业,其结算完全可以用内部流通的一种货币来实现,只要做好风控,就可以在一个小范围内流动,至于是否可以互通,则要涉及到监管方面的问题,尤其是政府监管。我觉得任何一种业态,任何一种行为方式的出现,只要满足三个字就可以做,那就是接地气,接地气意味着第一,能够满足我们现实的需求,第二,能够迎合政府监管的要求。只要在这两个范围内就可以做自己的事,在小范围内试点和推广。

P2P姓“国”还是姓“民”

P2P应该如何做,我觉得这中间最核心的不是国资和民资的问题,是否国资由于有政府的公信力、资本更雄厚而做得好,或者民资机制更灵活、团队更加市场化而更好,我觉得其中最关键是,谁能做出的对政府、对百姓、对科技企业融资有利的事,大家就会支持谁。从三个代表到科学发展观,再到中国梦,三代领导人提出的核心的、社会发展的顶层架构,实际上也运用了中国当政党对革命和创新的需求。比如之前政府是管理型政府,而现在都是讲服务型政府。前些年国企一直占主流,民营资本很少,国进民退,甚至民生银行董事长发言称自己赚钱赚得不好意思了,这说明这种垄断的背后带来了变革的需求,不管是民资和国资,只要金融的创新能够做出有利于企业创新的探索性工作,比如P2P,虽然需要监管,但如果不做,不把水搅活就没有生机。所以仅有国企是不行的,民营企业进入金融领域会起到完善和补充作用,最后这种有益的构建会打造出一个真正具有创新性的金融体系,富有支撑富有梦想。

成都地区相关政策

目前成都正在建设西部金融中心,其中一个核心的模块就是搭建信息互通的平台,改善信息不对称,目前正在构架这样一个初步的管理办法,促进企业和投融资中介服务机构的构建,从科技创新引领全市创新驱动的角度也在准备制定相应政策。互联网金融为何风险大,原因就是野蛮生长,各类融资方式、各类平台层出不穷,甚至P2P的平台也在淘宝上公开卖,几百元一个,这样的状态肯定不能适应金融创新需要,真正能够为企业做服务的,其核心一定是做品牌,而不是单纯追求利益最大化,所以我们也想从政府引导环境的角度,制定出支持这样打造品牌营造环境的政策,包括建设成功以后将给予支持和补贴,这就要用企业的评价来说话,也就是口碑,企业服务的越多,口碑越好,政府的支持力度就会越大。